股市,有一句经典谚语“行情在绝望里面诞生,当大多数人都离场的时候,机会往往来临了。”这个位置的A股,节后能否走波行情?九方金融研究所给出了观点。

回顾9月的市场,在政策应出尽出的背景下,市场还是走出了二次探底的节奏,主要原因还是悲观预期到数据证真需要时间,结合海外的加息厚尾,北向持续流出也造成了情绪在弱势,但二次探底也算是意料之外,情理之中的事情,9月整体的结构行情并不差,随着二次探底结束,底部结构逐渐饱满,催化也逐渐增多。

随着经济数据的验证,九方金融研究所认为,10月有望迎来吃饭行情,积极布局,重点关注景气预期变化的数字经济、经济复苏预期的顺周期、以及二季报不再恶化的电子板块。

一、 政策发力下,经济在修复

9月市场整体还是一个宽幅震荡过程,主要原因其实也如九方金融研究所8月策略的内容,业绩空窗期+假期日历效应下,交投开始清淡,叠加油价临近年内新高,通胀担忧再起,美联储继续鹰派离场,造成了对利率敏感的北向持续流出,也是指数压力重重的原因。但明显来看,9月末市场出现了逆势走强的独立行情,虽然短期的反转不是一根K线,但是我们要积极重视乐观信号。

首先是内外资持续“不见兔子不撒鹰”的原因,还是对国内经济前期的担忧,害怕政策的传导效果比预期中要长。但从宏观高频数据来看,8以来的经济以及出现修复信号,例如PPI、CCI触底信号在明确,8月PPI环比现年内首个正值,国家统计局公布的8月30个主要工业行业中,16个都出现了环比正增长。

这一积极的变化主要受到两大核心因素的驱动:一是国际油价的上涨,二是稳增长政策接续落地下国内工业品需求的转好。而PPI和CPI的先后触底则对应另一重要线索,即名义增长底部的形成。经验上实际增长带来拐点,名义增长带来弹性。对权益资产定价来说,尽管内外无风险利率、风险偏好的预期波动仍在,但实际名义增长“双底部区域”所对应的基本面位置是值得重视的。

图:国内PPI、CPI走势

数据来源:WIND

同时近期公布的经济运行数据来看,也得到进一步验证,六大口径数据中,工业、服务业、消费、投资、出口、地产销售同比均高于前值,其中多数指标还是在基数抬升的背景下,环比改善幅度实际上更为明显。预计基本面对于定价的引导将会是一个量变逐步引起质变的过程。

其次,市场底和估值底也相继出现。9月末的翘尾,很大一部分原因,是市场认为性价比体现,反弹指向市场性价比和微观结构已改善,以7月24日政治局会议作为本轮政策底进行衡量,十一前后基本已经满足本轮政策底-市场底间隔时间与“最后一跌”持续时间。

一般而言,政策底/信用底→市场底(与前者间隔2.5个月)。同时,根据历史复盘,“最后一跌”的持续时间在20-30个交易日左右,当前时间空间已经具备。

图:历次政策底后市场会在博弈中再度探底实现“最后一跌”(图为上证指数走势)

数据来源:安信证券

二、 流动性不是掣肘

从海外的流动性来看,美联储停止加息符合预期,但维持鹰派姿态,9月点阵图显示的2023年利率终点中位数为5.625%,与6月持平,这一数字对应年内美联储可能还有1次25bp的加息。点阵图趋鹰的主因,依然是经济韧性以及通胀问题,虽然核心CPI同比增速连续5个月回落显示价格仍在继续降温,但通胀绝对值水平仍高,且8月核心CPI、超级核心通胀环比有所反弹,PMI回升背景下的原油和部分大宗品价格反弹也增加了不确定性。

这一背景下我们倾向于认为美联储会遵循“边走边看”(wait and see)原则,重点关注10月初的美国非农、通胀数据等。

图:9 月点阵图暗示今年或还有一次加息

数据来源:网络

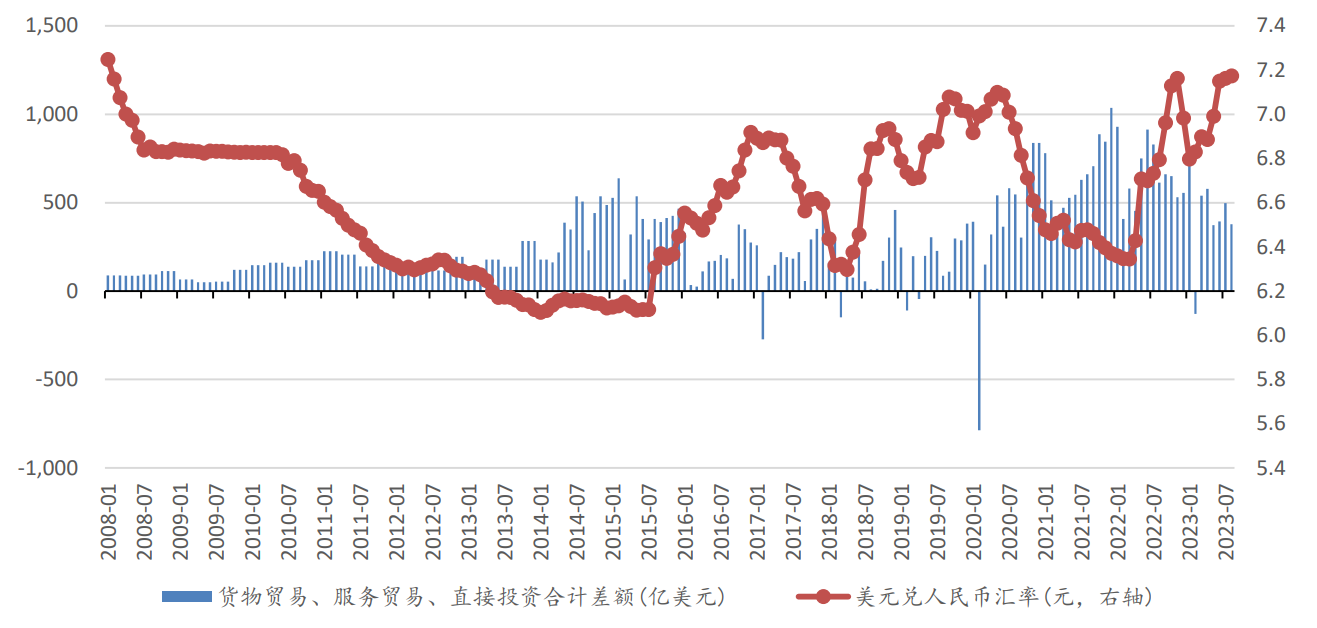

虽然在近期美元指数和美债收益率创新高的背景下,但人民币还是守住了底线,随着稳外贸、稳外资政策落实见效,加上央行通过外汇准备金率、在香港发行央票等一系列逆周期调节政策,人民币汇率趋于企稳。9月15日人民币汇率指数报98.51,较6月末上涨1.8%,其中人民币对欧元升值2.5%,对日元升值4.1%,海外的流动性的影响在边际钝化。

图:美元兑人民币汇率(元)

数据来源:中原证券

三、 微观线索在增多

除了上述基本面、流动性方面的因素,进入10月,九方金融研究所认为,微观和估值的线索会增多,也为投资者提供更多的能见度。

从催化来讲,中美关系可能进入小缓和周期,为行情提供助力,9.22中美成立经济领域工作组,类似于18年末“习特会”后中美关系转向缓和,也可以期待11月APEC会议后中美开启“缓和小周期”。

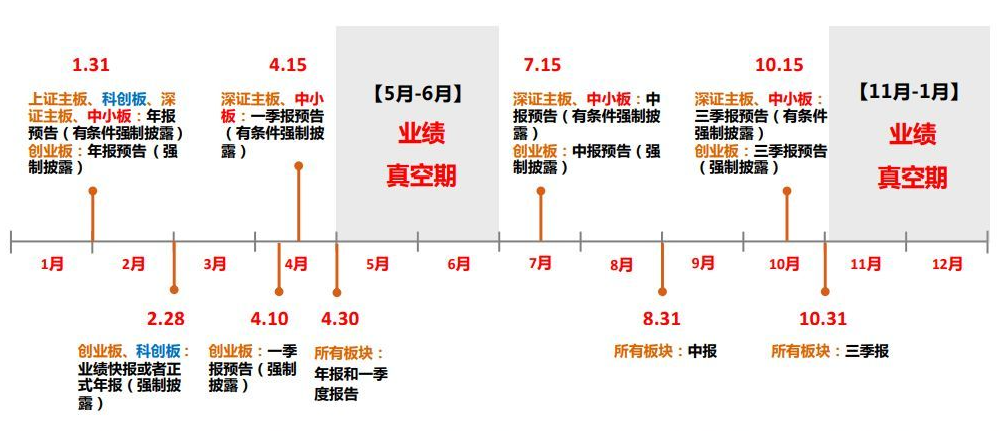

其中比较重要的线索是进入10月,上市公司三季报预告逐渐披露,能进一步增加业绩能见度,缓解投资者对基本面的悲观,例如上半年预期较高的AI板块,在二季度并未放出业绩,那么到三季报后,对一些核心龙头的公司业绩究竟怎么样,逐渐进入验证,是否会如悲观预期中的砍单、降价等问题,那么一旦验证也形成催化,在风险计入的当下背景,催化出现,有利于市场的修复。

图:A股业绩披露时间轴

数据来源:天风证券

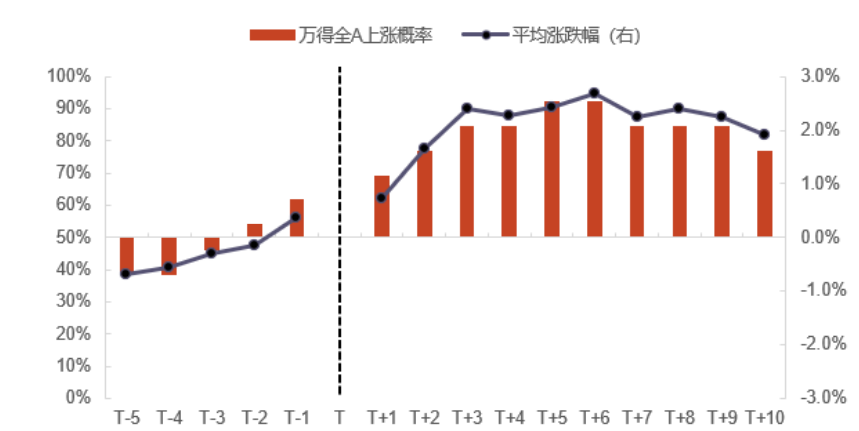

同时从日历效应来看,十一后市场多有不错表现,节后5个交易日上涨概率超过90%。wind全A在国庆假期之后的表现通常较好,2010年至2022年节后首日开门红的概率高达69%,平均涨幅为0.7%。而节后5个交易日的上涨概率高达92%,平均涨幅为2.4%,仅有2018年时出现下跌,其它年份则均为收涨。

图:A 股十一假期之后表现通常较好

数据来源:中原证券

四、 配置方向

综上,九方金融研究所认为,市场底部结构逐渐饱满,经济修复的节奏仍会逐级向上,随着经济数据的验证,市场有望逐渐走出底部,走出修复行情,结合海外预期的计入,催化也逐渐增多,有望走出一个量变到质变的过程。把握10月金秋好时节,建议关注方向:一是地产、券商仍是本轮行情的“节拍器”;二是关注超跌的半导体为首的数字经济板块,包括光模块、算力、数据要素等环节;三是经济复苏共振的周期(煤炭、工业金属)、超跌的医药;四是二季报不再恶化的电子板块,叠加AI、华为的催化,有望迎来修复。

参考资料:

20230924-方正证券-策略周末谈(9月第3期):A股的“最后一跌”是否已经出现?

20230923-国泰君安-A股市场运行周报第97期:市场底部结构逐渐丰满,遇涨莫追回调可加

20230921-广发证券-广发宏观:美联储进一步弱化明年降息预期

20230831-招商证券-光迅科技-002281-业绩符合预期,AI拉动有望逐步体现

20230919-招商证券-三七互娱-002555-二季度代理新游密集上线导致成本费用大幅上升,下半年有望释放更多利润

20230825-民生证券-神火股份-000933-2023年半年报点评:煤价下行拖累Q2业绩,顺周期带来高弹性

20230828-长江证券-中兴通讯-000063-H1毛利率大幅提升,把握算力浪潮机遇

20230827-中信证券-东方财富-300059-2023年中报点评:经纪业务份额持续提升,加强金融大模型建设

20230904-中信证券-沪电股份-002463-2023年中报点评:半年度业绩稳健,AI+汽车助力成长空间

20230831-国金证券-圣诺生物-688117-固相多肽合成赛道龙头,CDMO业务成长中

关于九方金融研究所

九方金融研究所是九方智投旗下金融研究机构,九方智投为港股上市公司九方财富(09636.HK)子公司。九方金融研究所以“聚焦金融、着力创新、引领行业、打造品牌”为指导方针,致力打造国内一线证券资讯投研力量,为广大投资者提供长期稳定、成体系、可信赖的专业研究服务。研究所拥有超100人证券研究服务团队,研究范围涵盖宏观经济、行业公司、证券投资策略、指数与投资工具设计等领域。

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由研究助理协助资料整理,由投资顾问撰写。报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

暂无评论

要发表评论,您必须先 登录